加密货币交易所九:市场数据系统

市场数据系统是合约交易所的核心组成部分之一,负责收集、处理、存储和分发各种市场数据。这些数据不仅为交易者提供决策依据,也是交易所内部风控、清算等系统的重要输入。本章将详细探讨市场数据系统的各个方面,包括实时行情推送、历史数据存储和查询优化,以及行情深度图的生成和更新。

实时行情推送

实时行情推送是市场数据系统的核心功能,它为交易者提供最新的市场动态,包括价格、交易量、订单簿深度等信息。

指数价格和标记价格的广播

指数价格和标记价格是合约交易中的关键价格指标,需要高频率、低延迟的更新。

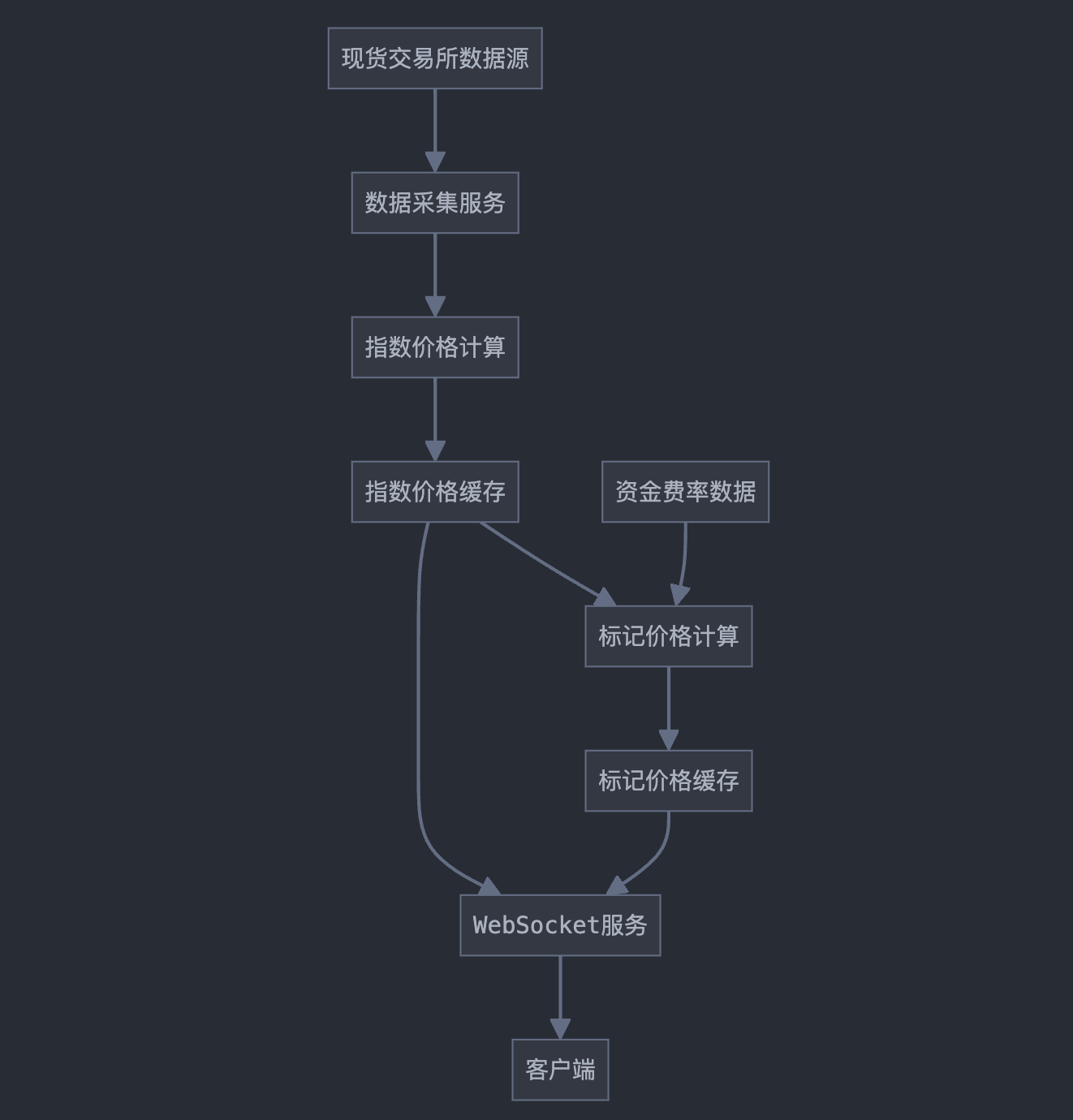

指数价格计算与广播:

- 数据源选择:选择多个具有代表性的现货交易所作为数据源。

- 计算方法:通常使用加权平均法。 公式:指数价格 = Σ(交易所权重 * 交易所价格) / Σ交易所权重

- 更新频率:通常每秒更新一次。

- 广播机制:使用发布-订阅模式,通过WebSocket推送给客户端。

标记价格计算与广播:

- 计算依据:基于指数价格,考虑资金费率等因素。 公式:标记价格 = 指数价格 * (1 + 资金费率期望值)

- 平滑处理:使用指数移动平均(EMA)等方法平滑价格波动。

- 更新频率:可能每分钟或每15秒更新一次。

- 广播方式:同样通过WebSocket推送,但频率可能低于指数价格。

这个流程图展示了从数据采集到价格计算,再到最终通过WebSocket广播给客户端的完整过程。

持仓量和成交量的实时更新

持仓量和成交量是反映市场活跃度和流动性的重要指标。

持仓量更新:

- 定义:所有未平仓合约的总和。

- 计算方法:实时维护一个计数器,在开仓时增加,平仓时减少。

- 更新触发:每次交易发生时。

- 广播策略:可以每秒或每次有显著变化时广播。

成交量更新:

- 定义:特定时间段内的交易量总和。

- 计算方法:使用滑动窗口技术,实时累加最近时间段(如24小时)的成交数据。

- 更新频率:每次交易发生时更新,每秒广播一次。

- 多时间框架:同时维护多个时间框架的成交量(如1小时、24小时、7天等)。

性能考虑:

- 使用内存数据库(如Redis)存储实时数据,减少I/O延迟。

- 实现增量更新机制,只发送变化的数据,减少网络带宽使用。

- 使用批处理技术,合并短时间内的多次小更新,减少处理和广播次数。

实现示例:

假设使用Redis存储实时数据,可以使用以下数据结构:

- 持仓量:使用String类型,key为合约ID,value为当前持仓量。

- 成交量:使用Sorted Set,key为合约ID_时间框架,score为时间戳,value为成交量。

通过Redis的原子操作和事务机制,可以确保数据的一致性和实时性。

历史数据存储和查询优化

历史数据不仅用于回测和分析,也是监管合规的重要组成部分。高效的存储和查询机制对系统性能至关重要。

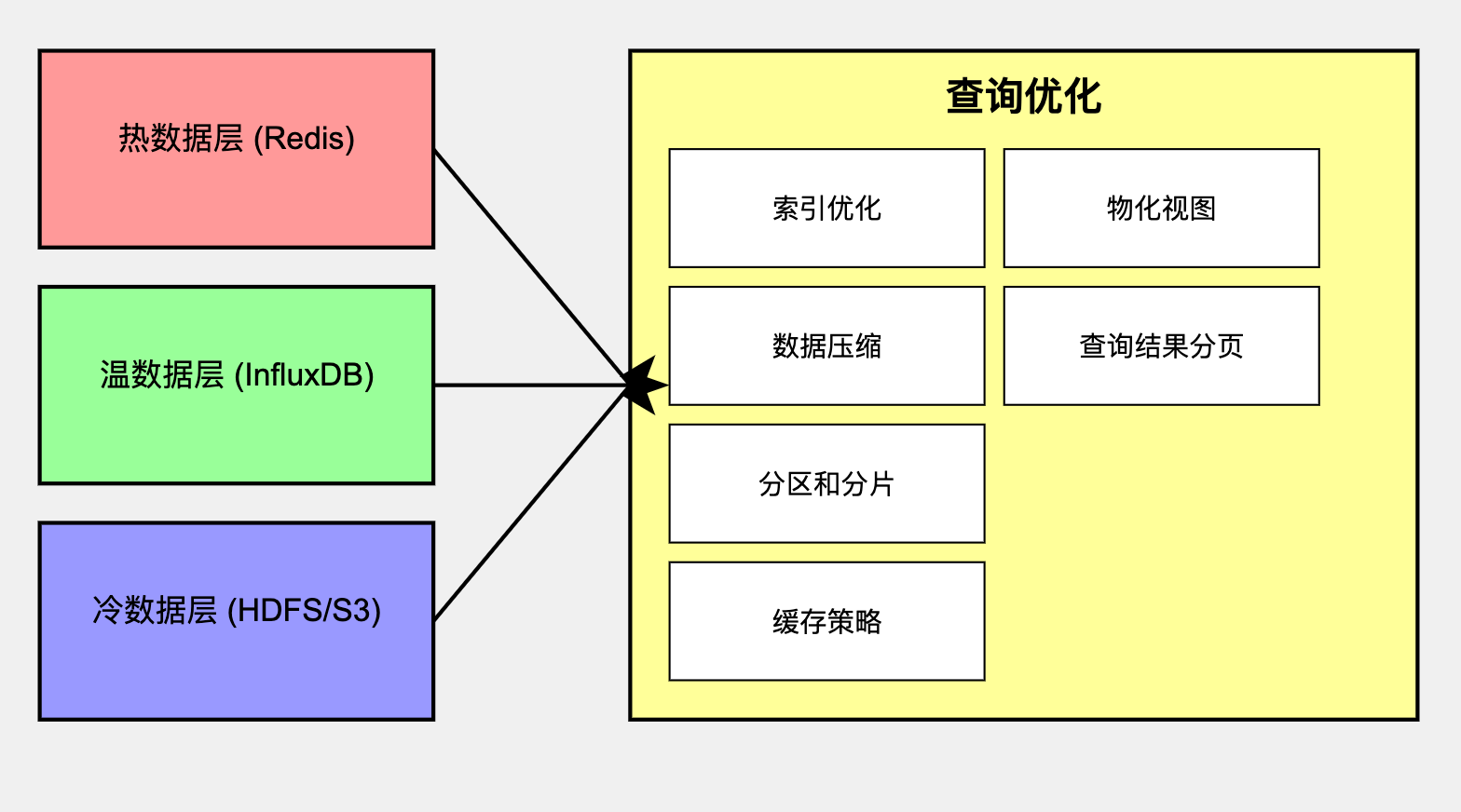

数据存储策略

采用分层存储策略,平衡访问速度和存储成本:

- 热数据层:最近7天的数据,存储在高性能内存数据库(如Redis)。

- 温数据层:最近3个月的数据,存储在时序数据库(如InfluxDB或TimescaleDB)。

- 冷数据层:3个月以上的历史数据,存储在分布式文件系统(如HDFS)或对象存储(如S3)。

数据模型示例:

以K线数据为例,可以设计如下数据模型:

{

"symbol": "BTC-USDT-PERP",

"timestamp": 1621234560000,

"open": 50000.5,

"high": 50100.0,

"low": 49950.0,

"close": 50050.5,

"volume": 1000.5,

"trades": 500

}

查询优化技术

索引优化:

- 在时间戳和交易对字段上创建复合索引。

- 对于频繁查询的时间范围预先计算聚合数据。

数据压缩:

- 使用高效的压缩算法(如Snappy或LZ4)减少存储空间和提高查询速度。

- 对于长期存储的数据,可以考虑更高压缩比的算法(如GZIP)。

分区和分片:

- 按时间范围和交易对进行数据分区。

- 在大规模集群中实施数据分片,提高并行处理能力。

缓存策略:

- 实现多级缓存,包括应用层缓存和分布式缓存。

- 对热门查询结果进行缓存,减少重复计算。

查询优化:

- 使用物化视图预计算常用的聚合数据。

- 实现查询结果分页机制,避免一次返回大量数据。

这个图表展示了历史数据的分层存储架构和各种查询优化技术,直观地呈现了数据如何从不同存储层流向查询优化层。

行情深度图的生成和更新

行情深度图是交易者了解市场流动性的重要工具。它展示了在不同价格级别的买卖订单数量,帮助交易者判断市场深度和可能的价格走势。

深度图数据结构

典型的深度图数据结构包括:

- 价格级别:通常按固定步长划分。

- 买单量:每个价格级别的买单总量。

- 卖单量:每个价格级别的卖单总量。

- 累计量:从最优价格开始的累计订单量。

数据模型示例:

{

"symbol": "BTC-USDT-PERP",

"timestamp": 1621234560000,

"bids": [

[50000.5, 10.5, 10.5], // [价格, 数量, 累计量]

[50000.0, 15.2, 25.7],

...

],

"asks": [

[50001.0, 8.3, 8.3],

[50001.5, 12.1, 20.4],

...

]

}

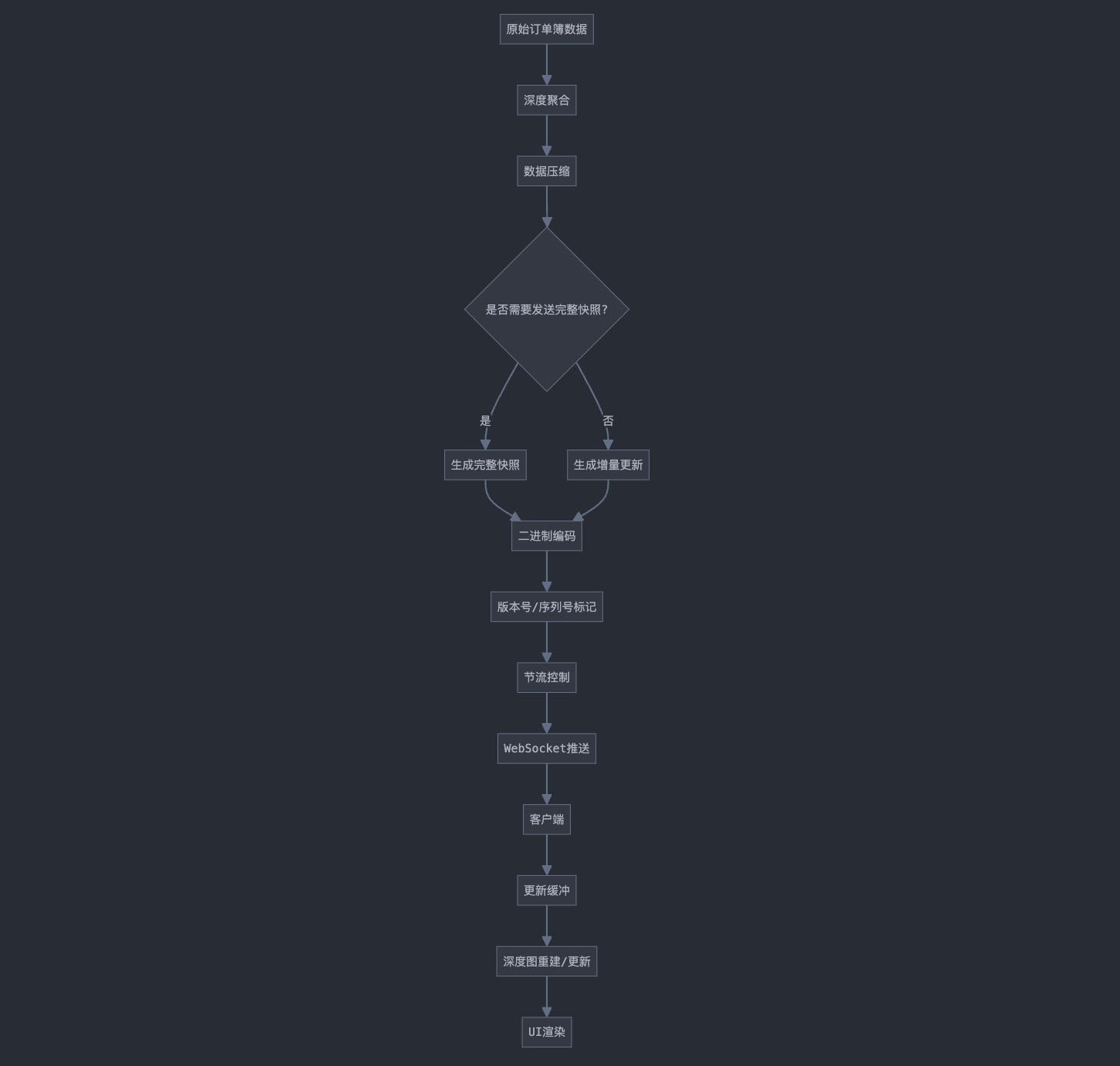

深度图生成和更新算法

初始生成:

- 从订单簿中读取所有活跃订单。

- 按价格级别分组和聚合订单量。

- 计算每个价格级别的累计量。

实时更新:

- 监听订单变化事件(新订单、取消订单、成交)。

- 对应更新受影响的价格级别的订单量。

- 重新计算受影响部分的累计量。

性能优化:

- 使用红黑树或跳表等数据结构高效维护价格级别。

- 实现增量更新机制,只发送变化的价格级别。

- 使用批处理技术,合并短时间内的多次小更新。

深度图压缩和传输优化

数据压缩:

- 使用二进制格式(如Protocol Buffers或MessagePack)而非JSON,减少数据大小。

- 对数值使用相对编码,只传输与上次更新的差值。

更新策略:

- 实现快照 + 增量更新机制。定期发送完整快照,之间只发送增量更新。

- 使用版本号或序列号,确保客户端能正确应用增量更新。

分级推送:

- 根据客户端需求提供不同精度的深度数据(如10档、20档、50档等)。

- 允许客户端动态调整接收的深度级别。

节流和缓冲:

- 在服务器端实现更新节流,限制更新频率(如每秒最多10次)。

- 在客户端实现更新缓冲,合并短时间内的多次更新。

这个流程图展示了从原始订单簿数据到客户端UI渲染的完整过程,包括数据压缩、增量更新、节流控制等优化策略。

市场指标计算和广播

除了基本的价格和深度数据,市场数据系统还需要计算和广播各种市场指标,为交易者提供更全面的市场信息。

常见市场指标

- 24小时价格变化和变化百分比

- 24小时最高价和最低价

- 24小时成交量和成交额

- 最新标记价格和资金费率

- 未平仓合约数量(Open Interest)

- 买卖比率(Buy/Sell Ratio)

- 波动率指标(如ATR - Average True Range)

指标计算策略

实时计算:

- 对于简单指标(如最新价格、24小时变化等),每次新数据到来时实时计算。

- 使用滑动窗口技术维护24小时数据。

定期计算:

- 对于复杂指标(如波动率),可以定期计算(如每分钟)以减少计算负担。

- 使用增量计算方法,只计算新数据带来的变化。

预计算和缓存:

- 对于常用的时间周期(如1小时、4小时、1天),预先计算并缓存结果。

- 使用多级缓存策略,平衡实时性和性能。

指标广播机制

订阅模式:

- 允许客户端订阅特定的指标和交易对。

- 使用主题发布-订阅模式,如

market.BTC-USDT-PERP.indicators。

更新策略:

- 对于高频变化的指标(如最新价格),可以使用流式更新。

- 对于低频更新的指标(如日内高低点),可以使用定期快照更新。

数据格式:

- 使用紧凑的二进制格式(如Protocol Buffers)减少数据大小。

- 为不同类型的指标定义清晰的数据结构,便于扩展和维护。

性能优化和扩展性设计

市场数据系统面临着高并发、低延迟的严峻挑战,需要精心的性能优化和扩展性设计。

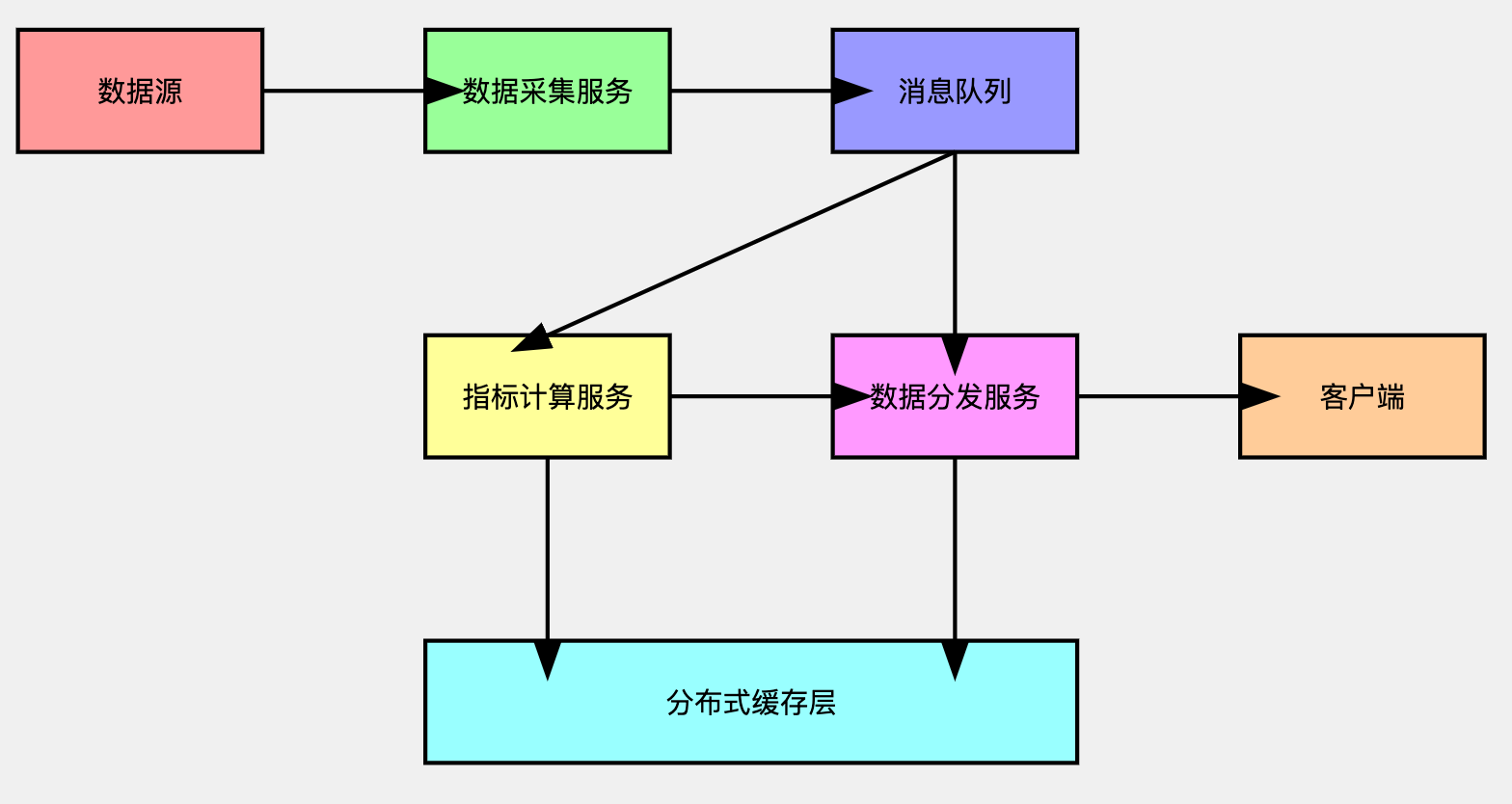

系统架构优化

微服务架构:

- 将市场数据系统拆分为多个独立的微服务(如数据采集、指标计算、数据分发等)。

- 使用服务网格(如Istio)管理服务间通信和负载均衡。

事件驱动架构:

- 采用事件驱动模型,使用消息队列(如Kafka)解耦各个组件。

- 实现异步处理,提高系统吞吐量。

分布式缓存:

- 使用分布式缓存系统(如Redis Cluster)存储热点数据。

- 实现多级缓存策略,平衡访问速度和数据一致性。

性能优化技术

数据预加工:

- 在数据入口进行初步处理和过滤,减少下游组件的负担。

- 使用FPGA或GPU加速数据处理和指标计算。

网络优化:

- 使用高性能网络协议(如RDMA)减少网络延迟。

- 实施就近部署,减少地理距离带来的延迟。

并行计算:

- 利用多核CPU和分布式计算框架(如Apache Flink)进行并行数据处理。

- 实现动态负载均衡,根据系统负载自动调整计算资源。

扩展性设计

水平扩展:

- 设计无状态服务,支持根据负载动态增减服务实例。

- 使用一致性哈希等技术实现数据分片,支持集群规模的动态调整。

弹性伸缩:

- 实现自动化的容量规划和资源分配。

- 使用容器编排平台(如Kubernetes)实现服务的自动扩缩容。

多数据中心部署:

- 在地理上分散的多个数据中心部署系统,提高可用性和降低延迟。

- 实现跨数据中心的数据同步和负载均衡。

这个架构图展示了市场数据系统的主要组件及其相互关系,包括数据采集、消息队列、指标计算、数据分发等服务,以及分布式缓存层的使用。

数据质量保证和异常处理

确保市场数据的质量和可靠性是市场数据系统的关键责任。

数据验证机制

源数据验证:

- 实施多源数据交叉验证,检测异常值。

- 使用统计方法(如Z-score)识别离群值。

一致性检查:

- 确保派生数据(如指数价格)与基础数据保持一致。

- 实现定期的数据一致性审计。

完整性验证:

- 监控数据流的连续性,检测数据丢失。

- 实施数据校验和机制,确保数据传输的完整性。

异常处理策略

自动修正:

- 对于轻微异常,实施自动修正机制(如插值、平滑)。

- 记录所有自动修正操作,以供审计。

警报机制:

- 设置多级警报阈值,及时通知运维人员。

- 实现智能警报系统,减少误报和漏报。

降级服务:

- 在严重异常情况下,实施服务降级策略。

- 提供备用数据源或历史数据回放机制。

恢复机制:

- 设计快速恢复流程,包括数据重新同步和验证。

- 实施定期的灾难恢复演练。

总结

市场数据系统是合约交易所的神经系统,它提供了交易决策的基础信息,也是其他核心系统(如风控、清算)的重要数据来源。通过实施高效的实时行情推送、优化的历史数据存储和查询、精确的行情深度图生成和更新,以及全面的性能优化和扩展性设计,市场数据系统能够支持大规模、高频率的数据处理和分发需求。